[st-mybox title=”はてな” webicon=”st-svg-question-circle” color=”#03A9F4″ bordercolor=”#B3E5FC” bgcolor=”#E1F5FE” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- FIRE達成にはどれくらいの期間がかかる

- 最短でFIREするにはどうすれば良い?

- FIREする具体的な方法は?

[/st-mybox]

こういった疑問にお答えします。

目次

本記事の内容

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- FIREとは?

- FIRE達成に必要な資産は年間支出の25倍必要!?

- 4%ルールでのFIRE達成のシミュレーション(低リスク)

- レバレッジ投資信託とトリニティスタディで最短FIREを目指す

- レバレッジ投信を用いた8%ルールでのFIRE達成の目安(高リスク)

- 【まとめ】USA360とレバナスを組み合わせて早期リタイアを達成しよう

[/st-mybox]

本記事の信頼性

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

このブログを書いている僕は、現在投資歴4年の大学院生です。

僕は、学部時代にブラック企業に3年間勤めていた経験から労働に絶望し、FIREについて徹底的に調べ尽くしました。

その経験から、FIRE達成への具体的な手順をリスク別に徹底解説します。

[/st-mybox]

FIREとは?

FIRE達成する具体的な手順に移る前に、ざっくりとFIREについて解説します。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

FIREとは、Financial Independence Retire Earlyの頭文字を取った言葉で、経済的に自立し、早期リタイアすることを指します。

[/st-mybox]

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- Financial:経済的な

- Independence:自立

- Retire:退職する

- Early:早く

[/st-mybox]

上記の通り。

つまり、FIREとは、早期に生活をまかなえるだけの資産を形成し、定年退職前にリタイアしてしまおうという考え方です。

現在、23歳の僕は、このFIREを30歳までに達成してしまおうという考えで資産運用を続けています。

FIREは、特に20代30代の若い世代だからこそ、時間を味方につけて複利の力でお金を増やすことができます。

今回は、このFIREという考え方に焦点を当てて具体的な方法について考察していきます。

FIRE達成に必要な資産は年間支出の25倍必要!?

![]()

一般的なFIRE達成に必要な資産は年間支出の25倍程度であると言われています。

理由としては、トリニティスタディという研究の毎年4%で資産を取り崩していけば、資産がなくなる確率を限りなく低くできるという結果からきています。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

トリニティスタディとはテキサスのトリニティ大学で教授3人が研究したもので、1926年~1995年までの米国の実績から、取り崩す金額と期間で資産が尽きない確率まとめたものです。

[/st-mybox]

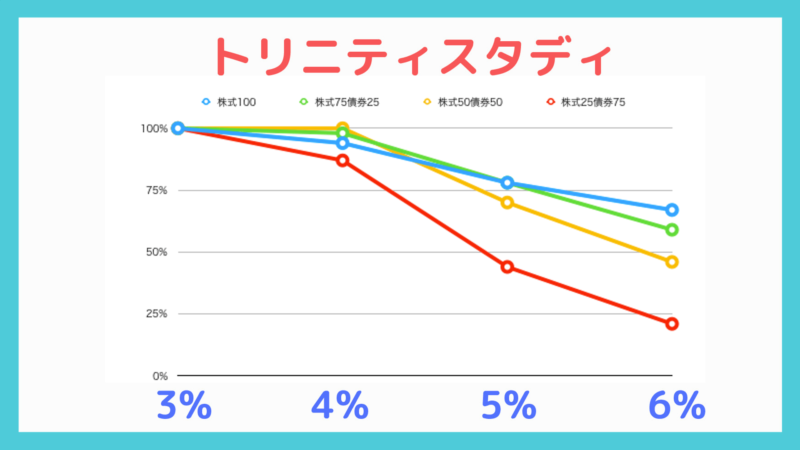

トリニティスタディをグラフに表したものが下の図になります。

上記のように、4%で資産を取り崩していけば、30年間で資産がなくなる可能性はほぼありません。

このトリニティスタディでは、資産が無くならなかった人の30年後の総資産額の中央値が取り崩し初期の資産額の約8倍の資産が残っていたという研究結果も出ています。

つまり、資産額5000万円でリタイアした場合、毎年4%取り崩したとしても、30年後には4億円の資産が残る計算になります。

[st-kaiwa1]中央値ですから、4%ルールですと十分に資産を拡大していけることを示していますね。[/st-kaiwa1]

この研究結果が、年間支出の25倍の資産を築くことができればFIREを達成できると言われている所以です。

ただし、このトリニティスタディの研究には、2つの注意点があります。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 手数料と税金が考慮されていない

- 株式や債権はS&P500などの優良株式に投資している

[/st-mybox]

上記の通り。

[st-kaiwa6]つまり、S&P500の株価指数を目指す銘柄で、手数料の安い投資信託を選んでおけば大丈夫ってこと?[/st-kaiwa6]

[st-kaiwa1 r]その通り!!変に手数料の高いアクティブファンドなどを避けておけば大丈夫だよ![/st-kaiwa1]

4%ルールでのFIRE達成のシミュレーション(リスク低め)

それでは、実際に4%ルールでFIREを達成するためには、どれくらいの資産が必要かを解説していきます。

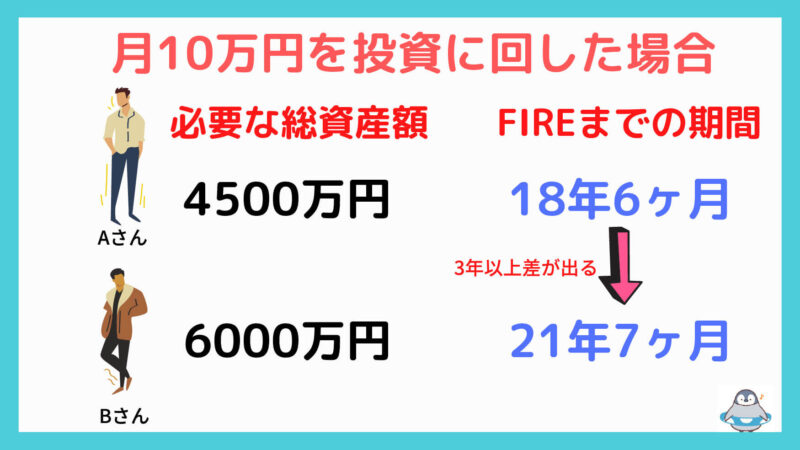

それぞれの月間支出に合わせた資産額を表したものが下記の通り。

| 月間生活費 | 必要な資産額 |

| 10万円 | 3000万円 |

| 15万円 | 4500万円 |

| 20万円 | 6000万円 |

| 30万円 | 9000万円 |

上記の通り。

このように、月の生活費をたった5万円上げるだけで必要な資産額は1500万円も違ってきます。

S&P500の平均利回りである7%複利で計算した場合、FIRE達成への期間を示したものが下の図になります。

月の支出が5万円違うだけでFIRE達成への期間が3年も伸びてしまいます。

[st-kaiwa1]FIREには支出を下げるということが非常に重要なことがわかるね。[/st-kaiwa1]

そのため、FIRE達成への近道としては、下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 圧倒的な倹約生活

- 収入を上げる(転職or副業)

- 優良な銘柄に投資

[/st-mybox]

やはり、FIRE達成には、倹約とある程度の収入(できれば月30万以上)が必要ですから、上記3点を見直すことをおすすめします。

レバレッジ投資信託とトリニティスタディで最短FIREを目指す

先ほど、4%で取り崩せば資産は無くならないとお話ししましたが、これは一般的な投資信託を用いたときのシミュレーションになります。

一般的な投資信託ですと、どう頑張ってもFIREまでに10年以上はかかってしまいます。

しかし、レバレッジをかけた投資信託であれば10年以内でリタイアできる可能性が高いです。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

レバレッジとは、経済活動において、他人資本を使うことで自己資本に対する利益率を高めること、または、その高まる倍率。

[/st-mybox]

現状の投資信託には、一般的な投資信託のみならず、株価指数に2倍や3倍のレバレッジをかけた投資信託も存在します。

具体的には下記の通りです。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- IFreeレバレッジNASDAQ100

- USA360

- グローバル5.5倍バランスファンド

[/st-mybox]

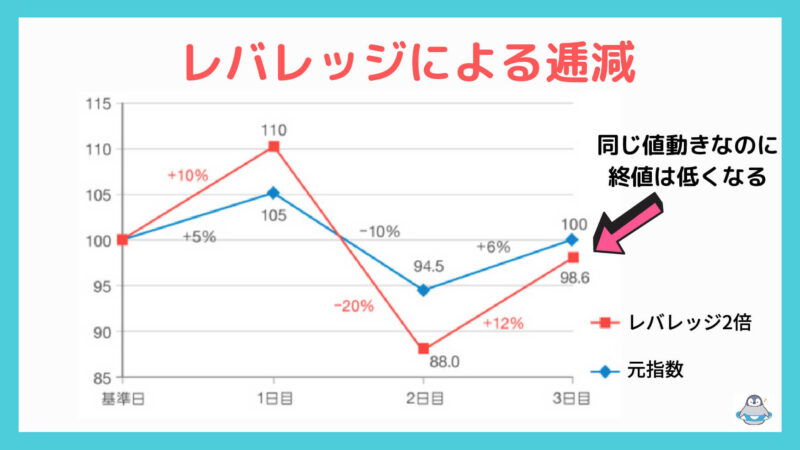

基本的に、レバレッジ投資信託は下記のような逓減のリスクがあり、おすすめできませんが、2倍までのレバレッジであれば、大きなリスクはありません。

そのため、今回は、2倍レバレッジをかけた投資信託で考えた場合、このトリニティスタディではどうなるのかを考えていきます。

一般的な投資信託に2倍のレバレッジをかけると、概算で2倍の成績が出ると仮定できます。

そのため、トリニティスタディの4%ルールを8%にまで、引き上げることができると考えられます。

[st-kaiwa1]実際に、過去20年でレバレッジをかけたNASDAQ100は通常のNASDAQ100の2倍以上のパフォーマンスを出しています。[/st-kaiwa1]

ナスダック100とは、米国のナスダック総合指数が3000以上ある全ナスダック上場銘柄から算出されるのに対して、ナスダック100指数は、ナスダックに上場する金融以外の時価総額上位100銘柄のみから算出される指数である。

※参考:wikipedia

レバレッジ投信を用いた8%ルールでのFIRE達成の目安(リスク高め)

今回はリスクを極限まで小さくするために、レバレッジナスダック100とUSA360を使ったポートフォリオで考えてみます。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- レバレッジNASDAQ100:50%

- USA360:50%

- 期待リターン:年率20%

[/st-mybox]

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

USA360とは、株式と債券への投資比率を1:3として、実質的にファンドの純資産総額の360%(3.6倍)相当額を米国の株式と債券に分散投資する銘柄

[/st-mybox]

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

レバレッジNASDAQ100とは、日々の基準価額の値動きがNASDAQ100指数(米ドルベース)の値動きの2倍程度となることをめざしたファンド

[/st-mybox]

このポートフォリオの約半分は米国債権となっていますので、レバレッジのリスクも最小限に抑えることができています。

[st-kaiwa1]基本的に株価が下がると債権の価格は上昇するよ[/st-kaiwa1]

このようにレバレッジをかけることで年間8%取り崩しても、資産が減ることはないと考えられます。

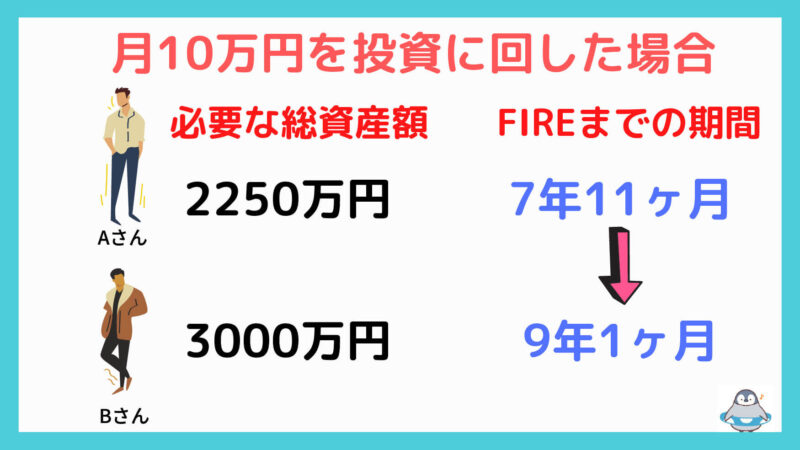

上記のポートフォリオの期待リターンである年率20%で運用できた場合のFIRE達成までの期間を表したものが下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 生活費:月15万円→7年11ヶ月

- 生活費:月20万円→9年1ヶ月

[/st-mybox]

上記の通り。

どちらも10年以内にFIREを達成できていることがわかります。

このように、8%ルールを適用すると、年間支出の12.5倍の総資産で賄うことができるため、FIREの難易度は圧倒的に下がります。

[st-kaiwa6]リスクを下げながら大きなリターンを得られる嘘のようなことがレバレッジ投資信託だと実現できるってことですね![/st-kaiwa6]

[st-kaiwa1]そうだよ。債券を多く含むUSA360で暴落時に備え、レバレッジNASDAQ100で大幅に利益を生む計算だね。[/st-kaiwa1]

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

レバレッジNASDAQ100については>>iFreeレバレッジNASDAQ100は、長期積立投資に向いているのか?が参考になります。

[/st-mybox]

【まとめ】USA360とレバナスを組み合わせて早期リタイアを達成しよう

数年前までは、投資でリタイアするには、長年の時間をかけるか、個別株で一発当てるかの2つしかありませんでした。

しかし、ここ最近、レバレッジ投資信託がでてきてFIREの難易度がガクンと落ちました。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 一般的なサラリーマン

- 主婦

- 派遣社員

[/st-mybox]

こういった人たちにもFIREを達成できるチャンスがあります。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

レバナスだけだと一気に大きな資産を稼げる可能性は高いですがリスクが大きい。

逆にUSA360だけだとリスクは小さいけど、大きく資産を拡大することは難しい。

[/st-mybox]

しかし、この2つを半分ずつ買い付けることで、リスクを下げながら短期でFIREを目指すことができます。

自分のリスク許容度に合わせて、買い付け割合を決めるのもありだと思います。

今回は以上になります。

ありがとうございました。