[st-mybox title=”はてな” webicon=”st-svg-question-circle” color=”#03A9F4″ bordercolor=”#B3E5FC” bgcolor=”#E1F5FE” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- FIREにはどれくらいの資産が必要?

- FIREを目指す23歳の資産はいくらくらい?

[/st-mybox]

こういった疑問にお答えします。

目次

本記事の内容

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- FIREとは?

- 10年FIREを目指す23歳の資産額を公開

- 23歳大学院生の毎月の投資額

- レバナスで大幅な資産拡大を目指す

- 【まとめ】月3000円からでも投資を始めよう

[/st-mybox]

本記事の信頼性

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

このブログを書いている僕は、現在投資歴4年の大学院生です。

僕は、学部時代にブラック企業に3年間勤めていた経験から労働に絶望し、FIREについて徹底的に調べ尽くしました。

その経験から、FIREを目指す僕の考え方や資産額を徹底公開します。

[/st-mybox]

FIREとは?

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

FIREとは、Financial Independence Retire Earlyの頭文字を取った言葉で、経済的に自立し、早期リタイアすることを指します。

[/st-mybox]

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- Financial:経済的な

- Independence:自立

- Retire:退職する

- Early:早く

[/st-mybox]

上記の通り。

つまり、FIREとは、早期に生活をまかなえるだけの資産を形成し、定年退職前にリタイアしてしまおうという考え方です。

現在、23歳の僕は、このFIREを30歳までに達成してしまおうという考えで資産運用を続けています。

FIREは、特に20代30代の若い世代だからこそ、時間を味方につけて複利の力でお金を増やすことができます。

そのため、一番若い今日から資産運用を始めることで将来大きな財産になります。

10年FIREを目指す23歳の資産額を公開

前置きはこれくらいにして、早速僕の総資産額についてご紹介します。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 現金:32万7000円(27.5%)

- 投資信託:82万1000円(82.5%)

- 合計(114万8000円)

[/st-mybox]

上記の通り。

僕の資産としては、生活防衛資金である30万円以外は全て投資信託に預けています。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

生活防衛資金とは、いざというときに生活に困らないように貯めておくお金のこと。

[/st-mybox]

こういった何かあったときのための予備資金は、ある程度口座に入れておくことをおすすめします。

[st-kaiwa1]病気や友人の結婚式などで不意に出費があるときがありますからね[/st-kaiwa1]

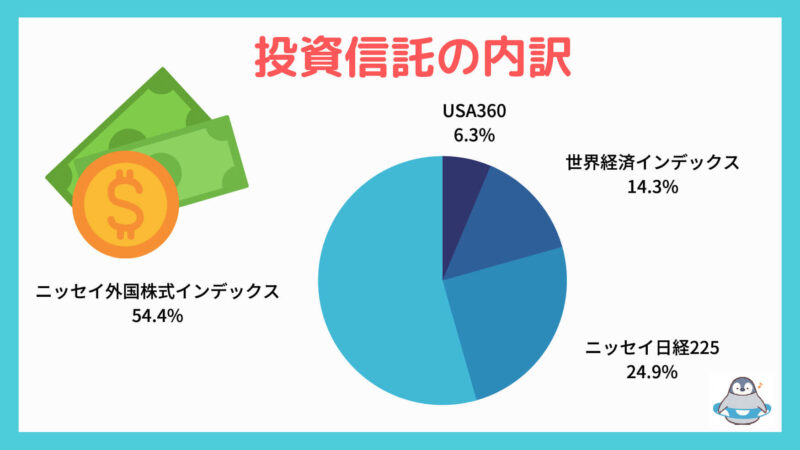

ちなみに、僕の投資信託の内訳と利益率は下記の通りです。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- USA360:51805円(+1805円)

- 世界経済インデックス:117466(+15466円)

- ニッセイ日経225:204895円(+44895円)

- ニッセイ外国株式インデックス:445341円(+72013円)

[/st-mybox]

上記の通り、全ての投資信託で、含み益を出せています。

[st-kaiwa1]これも3年半の複利の効果ですね。[/st-kaiwa1]

また、投資先として、投資信託を選んだ理由としては、3つほどあります。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#ccc” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- ほったらかしで資産運用ができる

- 簡単に分散投資ができる

- 管理費が安い

[/st-mybox]

上記の通り。

ざっくりと解説していきます。

投資信託は、ほったらかしで投資ができる

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債権などに投資・運用する商品のこと

※参考:投資信託協会

このように投資信託は、自分が運用をするのではなく、お金を預けて運用のプロに任せるという投資手法であるため、自分の時間を奪われずに資産を拡大することができます。

このため、毎日が忙しい人でもほったらかしで投資ができるわけです。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 時間のない主婦

- 残業の多いサラリーマン

- バイトや勉強で忙しい学生

[/st-mybox]

こういった人にこそ投資信託は非常におすすめです。

僕自身、ブログを書いたり大学の課題で忙しかったため、投資信託を選びました。

管理費が安く分散投資ができる

投資信託のメリットの2つ目としては、管理費が安く分散投資ができるということ。

まず、投資信託というのは、2つの種類が存在します。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- インデックスファンド

- アクティブファンド

[/st-mybox]

上記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- インデックスファンドとは、市場平均(ベンチマーク)と同じような動きをする運用を目指すファンドのこと

- アクティブファンドとは、独自の銘柄選択や資産配分により、株価指数等の動きを上回る投資成果を目標とする運用方法のこと

[/st-mybox]

このように、投資信託の中でも、市場平均を目指すファンドと株価指数を上回る投資成果を目指すファンドが存在しています。

つまり、個別株と比べると投資信託は分散効果が大きく、リスクを小さくすることができます。

[st-kaiwa6]この2つって結局何が違うの[/st-kaiwa6]

[st-kaiwa1 r]イメージとしては安定的なリターンを目指すならインデックスファンド、リスクをとりたいならアクティブファンドという感じだね。[/st-kaiwa1]

ちなみに僕が投資をしているのはインデックスファンドになります。

理由は下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- インデックスファンドの方が信託報酬(管理費)が安い

- ほとんどのアクティブファンドはインデックスファンドに勝てない

- 市場全体に大きく分散投資ができる

[/st-mybox]

[st-kaiwa1]結局、大きな市場の指数に連動するインデックスファンドが最強ってことだね。[/st-kaiwa1]

23歳大学院生の毎月の投資額

ここからは、僕の毎月の投資額を記述します。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 19歳:毎月3000円

- 22歳:毎月33333円

- これから:毎月15万円

[/st-mybox]

上記の通り。

来年の4月からはバイト代やブログで月20万円くらい入る計算ですのでそこから15万円程度投資に回そうと思っています。

このように、余剰資金ができたら全額投資に回して良いと僕は考えています。

早いうちに多くの資産を投資に回すことで、複利の恩恵を大きく受けることができるからです。

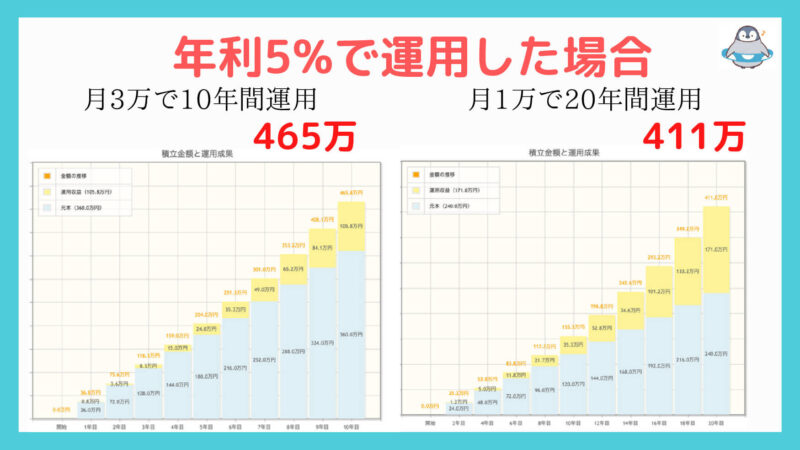

月3万円を10年間積み立てた場合と月1万円を20年間積み立てた場合の資産推移が下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 月3万円で10年間運用(年利5%):465万円(積立額:360万円)

- 月1万円で20年間運用(年利5%):411万円(積立額:240万円)

[/st-mybox]

[st-kaiwa1]合計積立額は、120万違うのに、合計資産額は54万円しか差がありません。[/st-kaiwa1]

このように、毎月の積立額は、小さくても時間という複利効果を使うことで、圧倒的なパフォーマンスを示していることがわかります。

20代の10万円がのちに100万円に化けると考えると投資に回さない手はありません。

また、これは邪道な方法でもありますが学生は奨学金を投資に回すということもありな選択だと思います。

利率の低い奨学金を最大限にもらって投資に当てることで、学生のうちから大きな資産を築くことができます。

[st-kaiwa1]ただ、奨学金は基本的には、借金ですので自己責任でお願いします。[/st-kaiwa1]

レバナスで大幅な資産拡大を目指す

これからの投資先を色々と検討した結果、レバレッジNASDAQ100に毎月12万程度投資しようと考えています。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

レバレッジNASDAQ100とは、大和アセットマネジメントが出している銘柄で、NASDAQ市場に上場する時価総額上位100社を示す株価指数のNASDAQ100に2倍のレバレッジをかけた投資信託

[/st-mybox]

僕がレバナスに投資する理由としては下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 分散投資ができる

- 毎年、企業の新陳代謝が行われる

- 過去20年のシミュレーションで圧倒的なパフォーマンス

- これからもIT事業は伸び続けると予想

[/st-mybox]

上記の通り。

レバナスについては下記の記事が参考になります。

[st-card myclass=”” id=3654 label=”参考記事” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

【まとめ】月3000円からでも投資を始めよう

日本人の多くは、投資が競馬やパチンコなどのギャンブルと同じような感覚でいます。

ただ、実際は全く異なり、投資というのは老若男女問わず誰でも簡単に資産を増やせる夢のような手法です。

競馬は、1万円を1日で10万円にすることができるかもしれませんが、再現性はありません。

しかし、投資は、1万円を1日で1万50円くらいにしかできませんが再現性があるわけです。

この再現性があるかないかが投資とギャンブルの違いです。

投資は、時間という最大の武器を使うことで資産を大幅に増やすことができるのです。

[st-kaiwa1]日本人の多くが無くなっても気づかないお金の最高額はいくらか知っていますか?[/st-kaiwa1]

[st-kaiwa6 r]うーん、わからないなぁ。500円くらい?[/st-kaiwa6]

[st-kaiwa1]いいえ、大体3000円だと言われています。[/st-kaiwa1]

これは、人によって違いはありますが、大体3000円くらいであれば貯金額から減っても気づかない人が多いです。

この3000円を使って積み立て投資を始めることをおすすめします。

僕自身、19歳のころ、最初の投資は3000円から始めました。

19歳の3000円は非常に大金でしたが、この投資経験があったからこそ、これだけ継続できているのだと思います。

このように人生で一番若い今こそ少額で良いので投資を始めることをおすすめします。

僕と一緒にFIRE(早期リタイア)を目指しましょう!

今回は以上になります。

ありがとうございました。