[st-mybox title=”はてな” webicon=”st-svg-question-circle” color=”#03A9F4″ bordercolor=”#B3E5FC” bgcolor=”#E1F5FE” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 普通のサラリーマンでもリタイアしたい。

- 年収300万円で早期リタイアはできる?

- 具体的な方法は?

[/st-mybox]

こういった疑問にお答えします。

目次

本記事の内容

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- FIREとは?

- 年収300万円で早期リタイアは可能?

- 年収300万円でFIREを達成するにはレバレッジETFを活用せよ

- 年収300万円でFIREを達成する具体的な方法

- 【まとめ】積立なら3倍レバレッジ、一括なら最強ポートフォリオがおすすめ

[/st-mybox]

本記事の信頼性

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

このブログを書いている僕は現在投資歴5年目の京大院生です。

僕は、ブラック企業に3年間勤めていた経験から労働に絶望し、FIREについて徹底的に調べ尽くしました。

その経験から、今回はFIREと年収の相関性や普通のサラリーマンがFIREするための具体的な方法について解説していきます。

[/st-mybox]

FIREとは?

[st-kaiwa1]本題に入る前にFIREについてざっくりと解説します。[/st-kaiwa1]

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- Financial:経済的な

- Independence:自立

- Retire:退職する

- Early:早く

[/st-mybox]

上記の通り。

つまり、FIREとは、早期に生活をまかなえるだけの資産を形成し、定年退職前にリタイアしてしまおうという考え方です。

今回は、このFIRE(経済的自立)に焦点を当てて考察していきます。

年収300万円で早期リタイアは可能?

[st-kaiwa6]年収300万円でFIREは可能なんですか?[/st-kaiwa6]

[st-kaiwa1 r]結論から言うと可能だよ!ただ、条件があるから解説するね![/st-kaiwa1]

FIREを達成する為に必要な項目は大きく分けて3つあります

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 支出を抑える

- 収入を増やす

- 貯蓄率を上げる

[/st-mybox]

上記の通り。

それは、貯蓄率を上げることがFIRE達成に一番大切なことになっています。

では、貯蓄率とは具体的に、どういった数値を表しているのでしょうか。

それは下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

貯蓄額÷可処分所得×100

[/st-mybox]

FIREの難易度は、貯蓄率に比例しますので収入と貯蓄額(支出)によって決まってきます。

つまり、支出を下げて収入を上げることが貯蓄率を高める一番手取り早い方法になります。

[st-kaiwa6]いやいや、言うのは簡単だけど、実際はめっちゃ難しくないですか?[/st-kaiwa6]

[st-kaiwa1 r]その通り。貯蓄率を上げよう!と思っても簡単に上げることができないのが普通なんだ。[/st-kaiwa1]

貯蓄率が簡単に上げることができない要因として一番大きいのは、収入は簡単に上げることができないことが挙げられます。

しかし、支出なら今からでもすぐに下げることができます。

ですから、支出量を減らすことがサラリーマンがFIRE達成するための一番現実的な方法になります

支出量を減らす具体的な方法については下記の記事が参考になります。

[st-card myclass=”” id=2289 label=”参考記事” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

年収300万円でFIREを達成するにはレバレッジETFを活用せよ

全世界株式やs&p500等の有名株価指数に投資するのであれば、年収300万でFIREをするには無理があります。

FIREできる程度の資産形成に20年30年かかってしまうので、あまり現実的ではありません。

[st-kaiwa6]じゃあ、どうすればいいの?[/st-kaiwa6]

[st-kaiwa1 r]結論としては、リスクを取ることが重要だよ![/st-kaiwa1]

リスクをとって、大きく資産形成ができる投資先としては下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 個別銘柄

- レバレッジをかけたインデックスファンド・ETF

[/st-mybox]

ギャンブル的な投資を除けばこの2択しかないと考えています。

しかし、個別銘柄に何万円も入れる為には、その企業に関する研究や背景知識が必要になってきます。

サラリーマンにはそういったことを勉強する時間も労力もないと思います。

ですから、レバレッジETFを活用してFIREを目指すことが年収300万円のサラリーマンにとって一番の近道になります。

レバレッジのリスクについては下記の記事が参考になります。

[st-card myclass=”” id=3870 label=”参考記事” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

年収300万円でFIREを達成する具体的な方法

では、実際に毎月どういった銘柄に、いくらずつ投資していけば最短でFIREを達成できるのかについて具体的に考察していきます。

今回は3つの方法でシミュレーションしていきます。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- ハイリスクハイリターン

- 中リスク中リターン

- 低リスク低リターン

[/st-mybox]

上記の通り。

一つずつ解説していきます。

ハイリスクハイリターン(3倍レバレッジ)

3倍レバレッジETFを用いることで、資産拡大を加速度的に増やすことができます。

例えば、100万円投資して、それを5%複利で増やすとすると、2倍になるまで14.4年かかります。

それに対して、レバレッジを3倍にして30%複利で増やすとすると、金額が2倍になるまで2.5年ですみます。

[st-kaiwa6]30%複利なんて可能なんですか?[/st-kaiwa6]

[st-kaiwa1 r]米国のハイテク銘柄であれば可能性は十分にあるよ!もちろん絶対ではないけどね。[/st-kaiwa1]

ですので、レバレッジをかけることでFIREまでの時間を短縮することができるわけです。

[st-kaiwa6]具体的にはどういう銘柄に投資すればいいの?[/st-kaiwa6]

[st-kaiwa1 r]米国のハイテク企業に集中投資ができるTECLとWEBLがおすすめだよ![/st-kaiwa1]

3倍レバレッジは、TECLとWEBLに投資せよ

TECLとWEBLがおすすめな理由は主に5つあります。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- GAFAM全てに分散ができる

- これからをときめくハイテク企業

- 過去の実績が文句なし

- 純資産額が50億以上

- 日本の証券会社で投資できる

[/st-mybox]

上記の通り。

株価の上昇は企業の成長率に比例します。

ですので、今後も成長が期待できる米国のIT企業に投資することが短期で資産を爆発的に増やす最善策になります。

このGAFAMを含めた米国の優良IT企業に3倍のレバレッジをかけて投資できるのが、TECLとWEBLになります。

[st-kaiwa6]じゃあ、レバレッジを3倍と言わずにもっとかければいいのでは?[/st-kaiwa6]

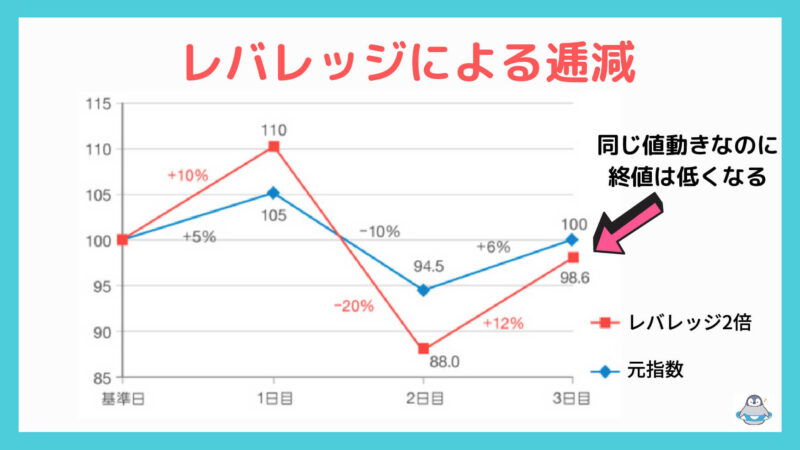

[st-kaiwa1 r]いい質問だね!ただ、TECLやWEBLのようなレバレッジETFには逓減と呼ばれるリスクがあるんだ![/st-kaiwa1]

逓減リスク

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

逓減とは、上昇と下落が相互に繰り返されるような相場においては、複利効果により、原指標と比較して指数のパフォーマンスが悪くなること

[/st-mybox]

つまり、レバレッジをかけることで、レンジ相場になった時に、元指数の株価は同じでもレバレッジETFでは大きくマイナスになることがあります。

この逓減リスクはレバレッジをかければかけるほど大きくなってしまいます。

[st-kaiwa1]だから、レバレッジ投資は長期間の運用には向かないといえるんだよ![/st-kaiwa1]

レバレッジ投資信託についての詳しい情報は下記の記事が参考になります。

[st-card myclass=”” id=3654 label=”参考記事” pc_height=”” name=”” bgcolor=”” color=”” fontawesome=”” readmore=”on”]

ミドルリスクミドルリターン(2倍レバレッジ)

[st-kaiwa1]先ほど、レバレッジには逓減のリスクがあるといったね。[/st-kaiwa1]

[st-kaiwa1]この逓減のリスクは、2倍までのレバレッジだと最小限に抑えることができるよ。[/st-kaiwa1]

ですので、3倍までリスクを取りたくないけど元指数よりも大きなリターンが欲しいという人は2倍のレバレッジを掛けることがおすすめです。

[st-mybox title=”おすすめの2倍レバレッジ投資信託・ETF” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 楽天レバレッジナスダック100(投資信託)

- IFreeレバレッジナスダック100(投資信託)

- QLD(ETF)

[/st-mybox]

上記の通り。

この3つはどれもNASDAQ100指数に2倍のレバレッジをかけています。

NASDAQ100指数もGAFAM全てに投資ができるので非常におすすめな株価指数です。

[st-kaiwa1]特に理由がなければ信託報酬(維持費)が一番安い、楽天レバナスに投資しよう![/st-kaiwa1]

2倍レバレッジのメリットとしては、ETFだけではなく投資信託があることになります。

投資信託は価格を指定して注文を出すことができますので、積立投資に非常に向いています。

このメリットを活かして、

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 目標資産に到達するまで積立設定

- その後は放置して忘れる

[/st-mybox]

これがおすすめです。

[st-kaiwa1]実際に僕も投資信託の資産額の確認は月に一回だけにしています。[/st-kaiwa1]

低リスク低リターン(レバナス+USA360)

[st-kaiwa6]もっと低リスクだけどレバレッジなしよりも機体リターンが高い投資ってないの?[/st-kaiwa6]

[st-kaiwa1 r]意外と君は贅沢だね!レバナスに債権を組み合わせたポートフォリオはリスクが低めで非常におすすめだよ。[/st-kaiwa1]

[st-mybox title=”注意ポイント” fontawesome=”fa-exclamation-circle” color=”#ef5350″ bordercolor=”#ef9a9a” bgcolor=”#ffebee” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

ここでのリスクの低さはレバレッジを効かした運用(アクティブ運用)内でのリスクの低さを意味します。

[/st-mybox]

レバナスと債権を組み合わせることで、低リスクで資産を築き上げることが可能です。

具体的な投資銘柄は下記の通り。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

USA360 :50%

楽天レバナス:50%

[/st-mybox]

USA360と楽天レバナスに積立額の半分ずつを投資することで、債権とNASDAQ100にバランス良く投資することができます。

つまり、このポートフォリオは、ナスダックの2倍の株式とそれと同じだけの債権を組み合わせるという、暴落局面にもヘッジが効いたリスクを最小限に抑えたレバレッジ投資法になります。

詳しくは下記の動画が参考になります。

この投資法では極力リスクを抑えつつsp500やナスダック100などの現物の株価指数に勝てる投資スタイルといえます。

これから、レバレッジ投資を始めてみようという人は、この最強ポートフォリオから始めて、自分のリスク許容度に応じて、ポートフォリオを調整してみることをおすすめします。

【まとめ】積立なら3倍レバレッジ、一括なら最強ポートフォリオがおすすめ

ここまで、リスク別にレバレッジ投資について解説してきました

結局は、自分のリスク許容度に応じたポートフォリオ構築をすることが一番です。

しかし、そんなこと言っても自分のリスク許容度なんてわからないという人も多いと思います。

ですので、私自身が今からレバレッジ投資を始める人におすすめするなら下記の投資スタイルをお進めします。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 今ある現金は最強ポートフォリオ

- これから積立していくのは3倍レバレッジ

[/st-mybox]

上記の通り。

3倍レバレッジの逓減は2倍よりも大きくなり、リセッションにより、大幅に資産が溶けていくこともあり得ます。

ですので、安全資産は最強ポートフォリオでリスク資産は3倍レバレッジ。これがおすすめです。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

リセッションとは、リーマンショックやコロナショック等の景気後退のこと

[/st-mybox]